10月17日,由 DolphinDB、复旦大学与量化投资协会 QIA 联合举办的量化公开课在复旦校园开讲,近百位听众到场,活动现场气氛热烈。DolphinDB 创始人兼 CEO 周小华博士作为演讲嘉宾受邀出席,带来了主题为《从数据分析到实时计算:中高频量化交易的探索与实践》的精彩演讲。

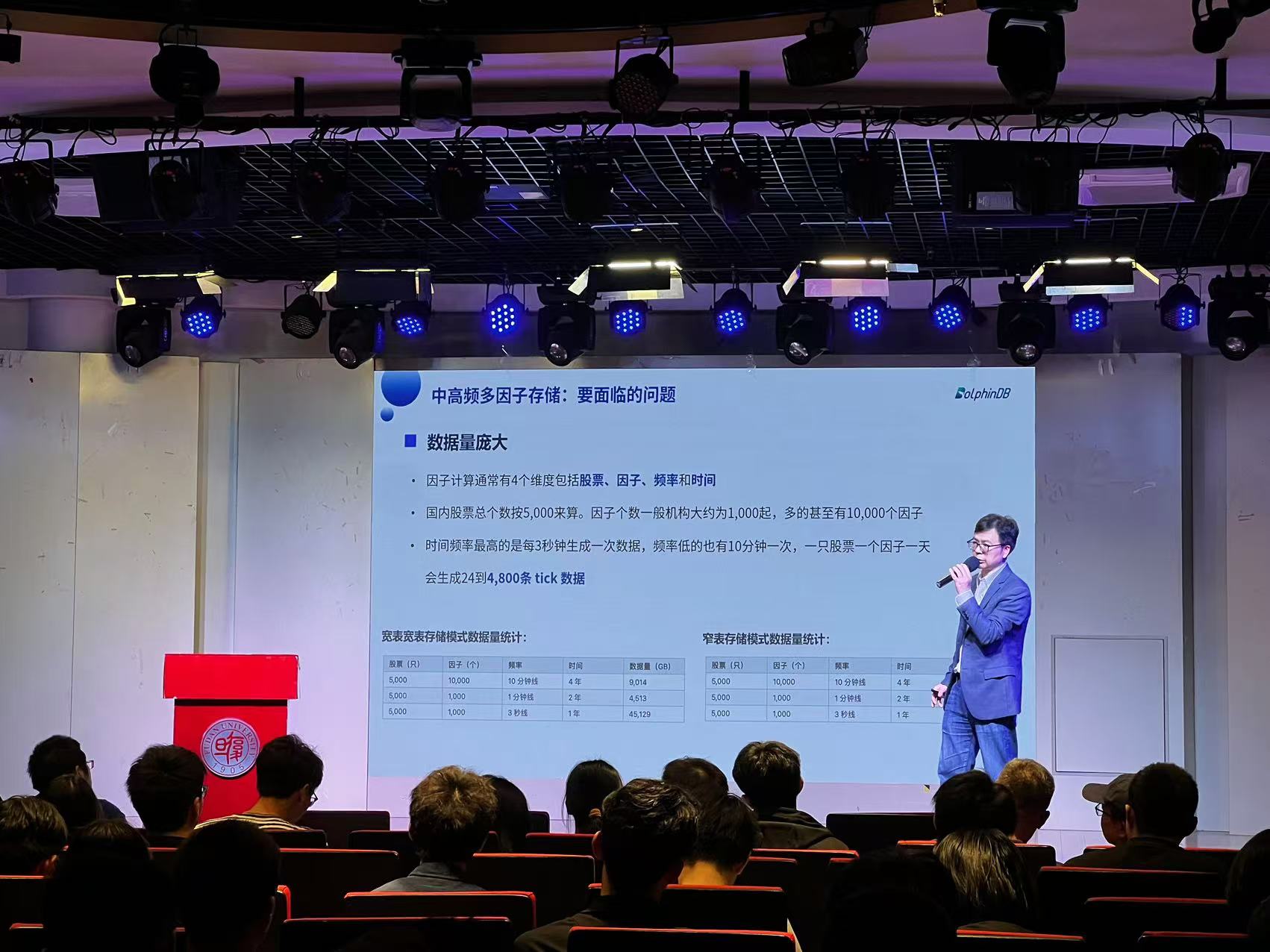

随着市场的日益成熟,获取 Alpha 收益的难度逐年攀升,如何高效存储和分析海量数据、更快发掘新的有效因子,已成为行业内持续聚焦的热点议题。周博士深入剖析了传统方案在应对中高频行情数据与多因子数据的存储、多源海量数据的分析,以及实时计算等环节所面临的挑战。周博士展示了 DolphinDB 为中高频量化交易量身打造的解决方案,同时分享了中高频策略回测的实践经验,还介绍了如何利用 DolphinDB 实现流批一体化的中高频因子开发。

当前常见的回测框架普遍存在耗时长、计算能力不佳、产研无法共用一套代码等痛点。为了给用户带来更好的回测体验,DolphinDB 推出了速度更快、精度更高、支持品类更全面、触发规则更灵活的中高频策略回测插件。

周博士围绕行情数据回放、委托订单模拟撮合、策略开发与策略回测绩效评估等重要回测环节,详尽介绍了 DolphinDB 回测插件。该插件可支持沪深股票、基金、可转债、银行间债券、各大期货交易所的期权和期货,以及外汇和数字货币等多品种的回测。为了提高回测精度,DolphinDB 开发了模拟撮合引擎,该引擎遵循与交易所一致的 “价格优先,时间优先” 高精度撮合,支持基于多种行情数据的撮合模式,并充分考虑了成本冲击、系统时延等因素,为用户提供了灵活的撮合配置,力求模拟真实的实盘交易环境。

此外,周博士还分享了 DolphinDB 在实现产研一体化方面的独特优势。目前多数机构倾向于采用 Python 和 Flink 等开源产品来构建投研与生产系统,然而,从批计算到流计算的代码转写与结果校验非常耗时,导致策略上线成本较高。DolphinDB 的批计算通过 SQL 引擎进行处理,流计算通过流引擎进行支持,对同一个函数而言,两种计算方法的结果完全一致。因此,用户能够将在研发环境中基于历史数据建模分析得到的因子或表达式直接应用于实时数据中,这不但确保了历史回放和生产交易的数据一致性,还显著降低了开发成本与代码维护成本。

讲座的最后,周博士与大家分享了交易系统构建与 AI 应用的前沿技术,并介绍了 DolphinDB 的因子开发管理平台、实时曲线拟合引擎、实时估值定价引擎、CPU-GPU 异构计算平台 Shark 等一系列功能。观众纷纷与周博士展开积极互动,交流探讨,现场气氛热烈融洽。

DolphinDB 与高校合作计划

目前,DolphinDB 已与包括北京大学、浙江大学、上海交通大学、复旦大学、中国科技大学等在内的众多高校开展了线上、线下讲座活动。未来,DolphinDB 将继续携手更多高校、学术与科研机构,为行业与用户带来更多优质资源与技术前沿分享!

关于 DolphinDB

由智臾科技研发的高性能分布式时序数据库 DolphinDB,不仅支持海量数据的高效存储与查询,更开创性地提供功能完备的编程语言以支持复杂分析,以及高吞吐、低延时、开发便捷的流数据分析框架,是计算能力最强的数据库系统之一。DolphinDB 显著提升了海量数据分析的效率,并且大幅减少开发成本,使企业能够更加灵活面对瞬息万变的行业竞争。

关于量化投资协会

量化投资协会(QIA)成立于2021年1月,隶属于复旦大学,是致力于为全国高校同学打造一个交流平台,分享量化资源的非营利性校园组织。协会会员超过 800 人,公众号“量化投资 QIA”关注人数超过 6000 人。